寄付金について

1.寄付金について

当支援会を運営するための主な原資は、本事業の趣旨に賛同して下さる企業、団体、個人からの寄付金であります。

当法人への寄付は、規定により、寄付金額の80%を公益事業に、20%を法人管理事業に使われます。全額を公益事業への寄付とすることについてはお申し出下さい。 特定公益増進法人への寄付として税制上の優遇措置を受けられます。

控除を受けるためには、確定申告または法人税申告の際に、当法人が発行する領収証を添付してください。 また寄付金申込書は下記からダウンロードできます。

ご記入の上、フォームで入力しお送り下さるかFAXでお送りください。

| 寄付金の振込先 |

| 三菱東京UFJ銀行 鷹の台出張所 口座番号:(普)0039619 口座名義:公益財団法人在日朝鮮学生支援会 |

2.寄付金控除について

(1)個人による寄付金

① 所得税

当法人は税額控除の証明書を取得(有効期限 平成24年6月6日~平成29年6月5日)しました。

よって所得税の寄付金控除により減額される税金額は、「税額控除」、「所得控除」のいずれか有利な方を選ぶことができます。

税額控除:寄付金から2千円を差し引いた金額の40%を所得税額から控除(税額の25%が限度)

所得控除:寄付金から2千円を差し引いた金額を、年間所得から控除(所得の40%が限度)

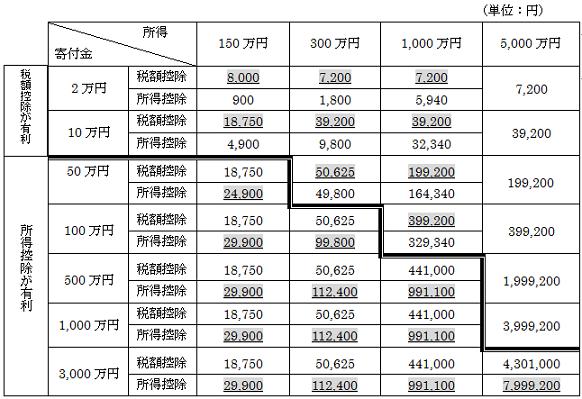

寄附金控除と税額控除を適用した場合に税金が安くなる目安表

※いずれの優遇措置を受けるかは選択制ですが、確定申告が必要です。

当会が発行する領収証および控除に係る証明書を添付して税務署に申告してください。

※あくまでも目安ですので、個人の状況によって金額が異なる場合があります。参考としてご使用ください。

② 個人住民税

所得税の確定申告の際に、個人住民税の寄付金控除も併せて申告できます。 詳しくは最寄りの市役所にご確認ください。

③ 相続税

相続により取得した財産の一部または全部を寄付した場合、寄付した財産に相続税が課税されません。

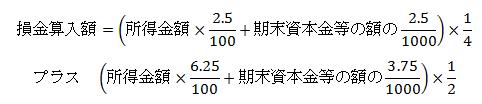

(2)法人による寄付金

以下の金額を限度として税務上の費用(損金算入)とすることができます。

詳しくは国税庁のHPをご覧になるか、最寄りの税務署にお尋ねください。